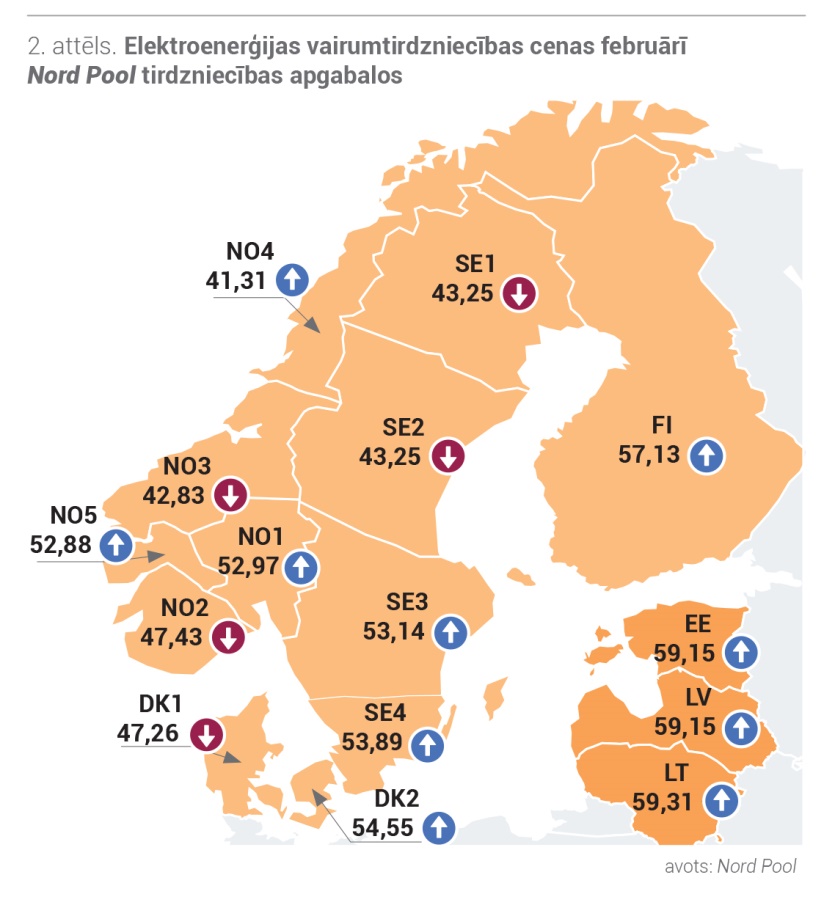

Februārī mēnesī "Nord Pool" sistēmas vidējās elektroenerģijas cenas pieauga par 2 % līdz 46,84 EUR/MW. Elektroenerģijas cenu svārstības atsevišķos "Nord Pool" tirdzniecības apgabalos ietekmēja tirgus pieprasījums un ģenerācijas īpatsvars aukstos laikapstākļos. "Nord Pool" reģionā elektroenerģijas patēriņš pieauga par 9,2 %, salīdzinot ar iepriekšējā gada februāri, un par 10,3 %, salīdzinot ar 2019. gada februāri. Tajā pašā laikā izstrāde Ziemeļvalstīs bija par 9,9 % zemāka nekā gadu iepriekš. "Nord Pool" reģionā lielāku cenu kāpumu ierobežoja augstāka izstrāde vēja stacijās, kas pieauga par 28 %, salīdzinot ar janvāri, savukārt par 21 % zemāka, salīdzinot ar izstrādes apjomiem iepriekšējā gada februārī. Ūdens aizpildījums rezervuāros turpināja samazināties, tomēr tas joprojām atrodas virs ilggadējā normas līmeņa. Baltijā elektroenerģijas cenu dinamiku ietekmēja elektroenerģijas cenu līmenis kaimiņvalstīs un elektroenerģijas bilance. Turklāt novērota augstāka elektroenerģijas plūsma no Zviedrijas SE4 apgabala uz Lietuvu par 27 %, un par 15 % no Polijas, turpretī par 13 % zemāka no Krievijas un Kaļiņingradas apgabala.