Reizi ceturksnī tiek publicēta statistika par pensiju 2. līmeņa dalībnieku izvēlētajiem ieguldījumu plāniem un šo dalībnieku dzimšanas gadiem, kur redzams, ka vairāk nekā 650 tūkstoši Latvijas strādājošo ir izvēlējušies pārāk konservatīvu plānu ar pārāk mazu ieguldījumu akcijās. Tas nozīmē, ka aptuveni 60%[1] Latvijā strādājošo sevi faktiski apzog.

Jo konservatīvāks plāns, jo pelna mazāk

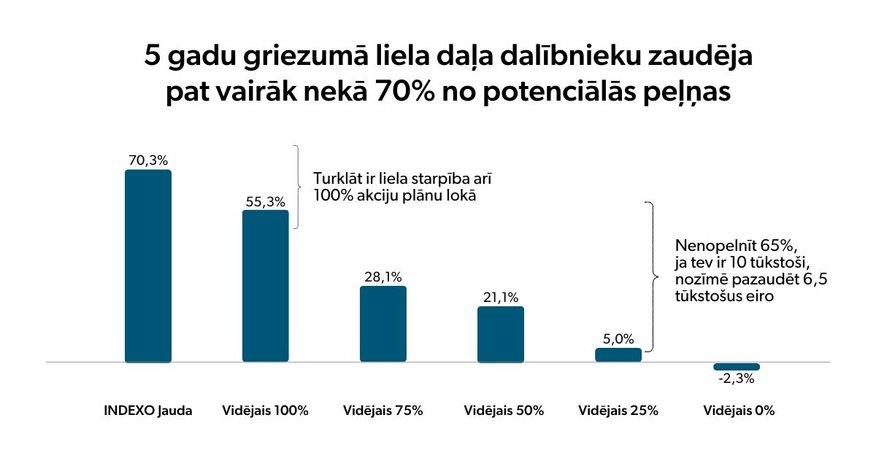

Rezultāti parāda, ka pēdējo 5 gadu griezumā vidējais to pensiju plānu ienesīgums, kas 100% uzkrāto līdzekļu iegulda akcijās, ir bijis 55,3%, bet "INDEXO Jauda 16-55" plānam pat 70,3%. Plāniem, kas akcijās iegulda 75%, ienesīgums ir bijis 28,1%, bet tiem plāniem, kas akcijās iegulda tikai 25% – ienesīgums ir bijis vien 5%. Proti, ir vienkāršs secinājums – jo konservatīvāki plāni, jo mazāk cilvēki ir nopelnījuši.

Ilgākā termiņā pārāk konservatīvs plāns būs starpība starp nodrošinātām vecumdienām un tādām, kurās ne tuvu nesasniegt savu pirms pensijas ierasto dzīves līmeni – kur nu vēl sapni par skaistajiem pensijas gadiem.

Ņemot vērā pēdējo gadu labos akciju tirgus rezultātus (kas negarantē līdzvērtīgus rezultātus arī nākotnē), ja visi šie klienti pēdējos 5 gadus būtu bijuši plānā "INDEXO Jauda 16-55", tad kopā būtu uzkrājuši par 1,75 miljardiem eiro vairāk.

Laika gaitā "peļņa no peļņas" rada milzīgas turības atšķirības

Šīs problēmas "sāls" ir ienesīgums un laiks. Proti, ieguldījumi akcijās, lai arī svārstīgi, vidēji laika gaitā ir devuši būtiski augstāku ienesīgumu nekā konservatīvie plāni, bet laiks nozīmē to, ka katrā nākamajā gadā ieguldījumi akcijās sniedz ienesīgumu tagad jau no iepriekšējā gadā nopelnītā. Tas strādā gandrīz kā ģeometriska progresija, kurā cilvēki pelna vairāk, jo pareizi iegulda un tad pelna vēl vairāk, jo jau nopelnītais rada arvien jaunu peļņu. Un tā gadu no gada.

Tā nav burvestība – vienkārši "pelnot no peļņas" uzkrājumi aug dramatiski ātrāk

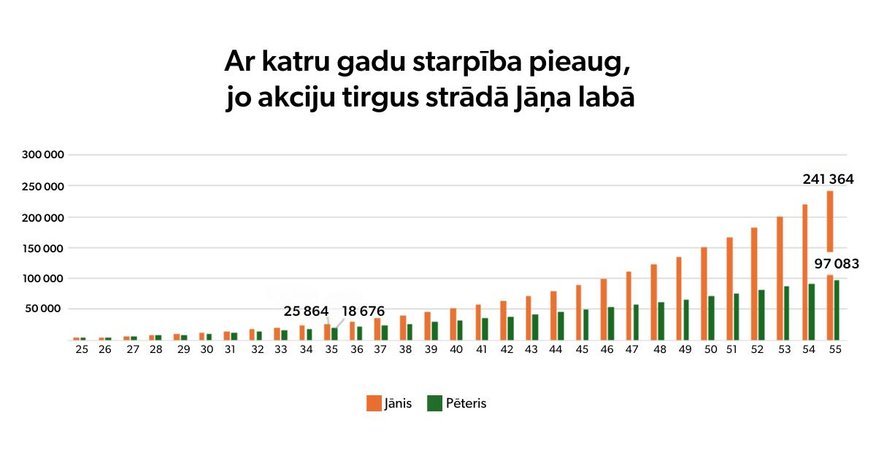

Iedomāsimies divus brāļus Jāni un Pēteri. Abiem ir 25 gadi un abi strādā vienā jomā, kur pelna vienādu algu.

Jānis jau kopš pirmās darba dienas zināja, ka gados jaunam cilvēkam ir absolūti nepieciešams izvēlēties 100% akciju plānu, jo akciju tirgus ilgtermiņā būs ienesīgāks. Savukārt, Pēteris baidījās, ka akciju tirgus ir pārāk svārstīgs, tādēļ izvēlējās plānu, kas akcijās neiegulda vispār.

Gadiem ejot, abi puiši ik gadu saņem kādu algas pielikumu, tāpēc viņu pensiju plānā tiek ieguldīts arvien lielākas ikmēneša summas. Ap 35 gadu vecumu abi pirmoreiz salīdzina uzkrājumus un tobrīd starpība nav milzīga, tāpēc Pēteris nodomā, ka tik mazas summas dēļ nav vērts kaut ko mainīt.

Taču Jāņa uzkrājums, pateicoties akciju tirgum, katru gadu pieaug straujāk, un 55 gados, kad Jānis beidzot sāk domāt par pāriešanu uz konservatīvāku plānu, Pēteris nu jau ir zaudējis gandrīz 150 tūkstošus.[2]

Lai arī šis piemērs ir izdomāts, šāda skarba atskārsme notiks ar vairāk nekā pusi Latvijas iedzīvotāju. Ja šobrīd 5 gados kopīgi zaudējām 1,75 miljardus, tad 30 gadu griezumā tie būs jau vairāki desmiti miljardu eiro.

Vecumam atbilstoša ieguldīšanas stratēģija nozīmē, ka jaunībā visticamāk pelnīsi daudz vairāk, savukārt vecumdienās tavs uzkrājums būs daudz vairāk pasargāts pret īstermiņa svārstībām.

"INDEXO" iesaka:

Izvēlies pensiju plānu, kas iegulda tikai akcijās, līdz 55 gadu vecumam.

Pārej uz konservatīvāku plānu, kad līdz tavam plānotajam pensionēšanās brīdim ir atlikuši 10 gadi.

Krāj papildus pensiju 3. līmenī, jo valsts pensija aizvietos tikai mazu daļu no taviem pirmspensijas ienākumiem pat tad, ja izvēlēsies rekomendēto pensiju 2. līmeņa stratēģiju.

P.S. Jau pavisam drīz savu pensiju 2. līmeņa uzkrājumu varēsi apskatīt "INDEXO Bankas" mobilajā lietotnē.

Uzzini vairāk, kā sevi neapzagt: https://indexo.lv/apturi-zagli/

1Neatbilstošos plānos atrodas tie, kuru ieguldījuma akciju īpatsvars nesakrīt ar viņu vecumu pēc INDEXO ieteiktā ieguldījumu plānu vecuma sadalījuma (vairāk informācijas: https://indexo.lv/pensiju-2-limenis/ieguldijumu-plani/).

2Aprēķins ir provizorisks un precīzi neņem vērā ikmēneša veikto sociālo iemaksu ietekmi uz rezultātu, kā arī pieņem, ka ieguldījumu plānu dalībnieki visa aprēķina perioda laikā nemaina savu sākotnēji izvēlēto pensiju plānu uz citu pensiju plānu ar atšķirīgu riska profilu.

Dati: Pensiju 2. līmeņa dalībnieku skaits un uzkrātais kapitāls sadalījumā pēc dalībnieku dzimšanas gada un ieguldījumu plāna: https://www.vsaa.gov.lv/lv/shema-dalibnieku-skaits-un-uzkratais-kapitals-sadalijuma-pec-dalibnieku-dzimsanas-gada-un-ieguldijumu-plana