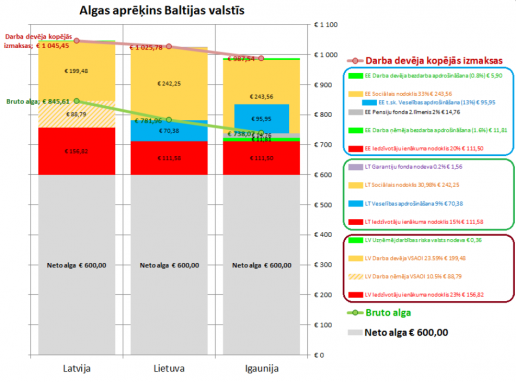

Vispirms 12.janvārī auditorkompānija PricewaterhouseCoopers (PwC) publicēja pētījumu, kas Latvijas nodokļu sistēmu novērtēja kā pārliecinoši izdevīgāko starp Baltijas valstīm. Pēc tam LDDK tautsaimniecības attīstības eksperts Jānis Hermanis mikroblogošanas vietnē Twitter iebilda, ka salīdzinājums nav reprezentatīvs, un Latvijas darbaspēka nodokļi ir augstākie Baltijā. Viņa rādītais grafiks pēc tam publicēts daudzos portālos, arī Delfi.lv, bet ērtības labad to pievienoju arī šim rakstam:

Publikācijas saturs vai tās jebkāda apjoma daļa ir aizsargāts autortiesību objekts Autortiesību likuma izpratnē, un tā izmantošana bez izdevēja atļaujas ir aizliegta. Vairāk lasi šeit